让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

作家 | 鲁政委 郭于玮 宋彦辰 蔡琦晟 张励涵

经济预测

2025年1-2月的主要宏不雅数据将在2025年3月10日前后陆续发布。咱们在此对相干宏不雅数据进行前瞻,并以此为基础对2025年3月的政策情况给出研判。

数字样式:冷暖不均。在增长方面,继2月关税落地前的“抢出口”之后,4月平等关税落地前东盟的“抢出口”可能对我国酿成正向外溢,援助我国出口防守较高景气。春节假期延伸提振就业消费,但以旧换新补贴商品退坡压力或使1-2月社零读数小幅回落。在物价方面,受春节错位影响,2月CPI同比可能出现显明的负增长,3月再度回升至0隔邻。2月PPI同比降幅或小幅收窄。在融资方面,二手房回暖援助住户信贷,但1月储备信贷技俩花消较多,加之置换债偿还企业贷款,瞻望2月经贷同比少增。

情感预期:流动性预期的再修正。1-2月资金面防守紧均衡态势,市集对两会隔邻流动性收缩有较强的预期,而要是两会后3月税期与跨季资金面延续紧均衡,市集预期或面对再修正的压力。

政策预期:宽财政落地,负carry纠偏。两会行将在3月召开,瞻望赤字率可能上升至4%傍边,很是国债刊行规模或上升至2万亿傍边,两新政策扩容的具体安排也可能揭晓,宽财政有望渐渐落地。现时隔夜、7天期等短端资金利率与国债收益率深度倒挂,中短端国债收益率与7天逆回购利率之差也较窄。在净息差不时承压的布景下,负carry可能使息差进一步压缩。3月流动性可能延续紧均衡,沟通国债收益率与政策利率之差总结合意区间,促使净息差中永恒内保持合理知道。

工业增多值同比:5.6%,较2024年12月下降0.6个百分点

2025年春节假期延伸1天,且2024年为闰年,使得2025年1-2月比2024年同期少2个责任日。高频数据方面,高炉开工率、粗钢产量、苯乙烯开工率好于2024年同期,水泥发运率和电厂煤炭日耗则不足上年阐扬。轮廓来看,1-2月工业增多值或小幅回落。

出口同比:4.0%,较2024年12月下降6.7个百分点

入口同比:1.0%,与2024年12月持平

在出口方面,“抢出口”效应或仍在延续。从中国口岸货色蒙眬量来看,限制2月23日,1-2月口岸货色蒙眬量较客岁同期增长2.8%,推敲到春节的错期效应,齐全月度同比或高于这一数值。口岸蒙眬量防守韧性或透露“抢出口”效应仍在延续。一方面,出口企业或担忧特朗普对关税的进一步加码,不时开展“抢出口”;另一方面,好意思国瞻望推行的“平等关税”或令我国通过东盟的转口贸易在“平等关税”细致推行前加速。因此,“抢出口”效应的延续仍将对1-2月出口增速酿成因循。

在入口方面,1-2月制造业PMI入口指数平均为48.8%,较2024年1同期跳跃2.3个百分点。从入口价钱看,1月和2月CRB现货指数同比区分录得5.3%和5.0%,巨额商品价钱不时回升或对入口同比酿成因循。轮廓来看,1-2月入口同比或防守知道。

固定钞票投资同比:4.0%,较2024年12月上升0.8个百分点

1-2月固定钞票投资累计同比瞻望录得4.0%。基建方面,1-2月新增专项债刊行较客岁同期显明提速,在“各项责任能早则早、攥紧握实”的要求下,1-2月基建投资或仍保持较快增长。房地产投资方面,1-2月新址销售同比有所回落,限制2月27日,1-2月30城商品房销售同比录得2.3%,较2024年12月下降18.4个百分点。地盘成交则延续回暖,确认中指数据,限制2月26日,1-2月300城住宅用地地盘出让金同比增长49.1%,2024全年同比为-21.7%。同期,2025年开年以来,寰宇多地加速专项债地盘收储,存量商品房收储责任加速鼓吹。在上述积极身分的作用下,房地产投资降幅或有望收窄。制造业投资方面,贸易省略情味的晋升或一定历程制约企业投资意愿,但近来东谈主工智能海浪将显赫带动企业扩大相干本钱过问。2月19日,国务院国资委召开中央企业“AI+”专项行动深远部署会,会议要求,在编制企业“十五五”决策中将发展东谈主工智能动作要点,要加大资金过问,不时壮大发展东谈主工智能的永恒本钱、战术本钱、耐烦本钱[1]。瞻望制造业投资仍将保持较强韧性。

社会消费品零卖同比:3.5%,较2024年12月下降0.2个百分点

春节假期延伸,提振就业消费,推敲到以旧换新补贴商品退坡压力,1-2月社零读数或小幅回落。确认文旅部数据,2025年春节假期寰宇出游东谈主次同比增长5.9%,国内出游总破耗同比增长7.0%;国度电影局数据透露,2025年春节档电影票房为95.1亿元,不雅影东谈主次为1.87亿,双双创下新高,体现春节就业消费热度。乘联会数据透露,限制2月23日,2025年乘用车累计零卖271.8万辆,累计同比下降4%。在高基数下,以旧换新补贴商品消费或存在一定的退坡压力。

PPI同比:-2.0%,较上月上升0.3个百分点

CPI同比:-0.7%,较上月下降1.2个百分点

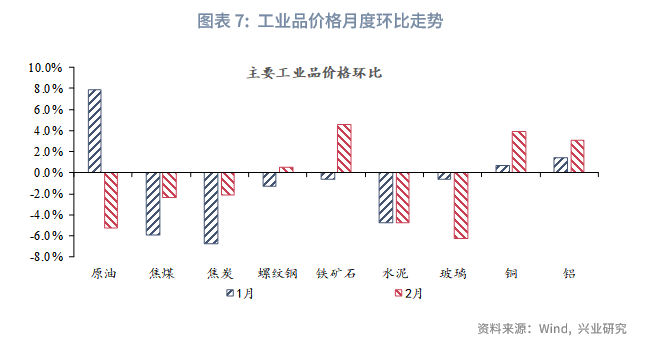

工业品方面,2月玄色和有色系部分商品环比回升,对PPI酿成提振。限制2月28日,原油价钱环比着落5.3%;玄色系商品中,焦煤、焦炭区分环比着落2.4%和2.2%,铁矿石价钱环比高潮4.6%;有色金属价钱全体高潮,铜、铝价钱区分环比高潮3.9%和3.1%;建材商品中,水泥价钱环比着落4.8%,玻璃环比着落6.3%。推敲到基数影响,2月PPI同比瞻望录得-2.0%。

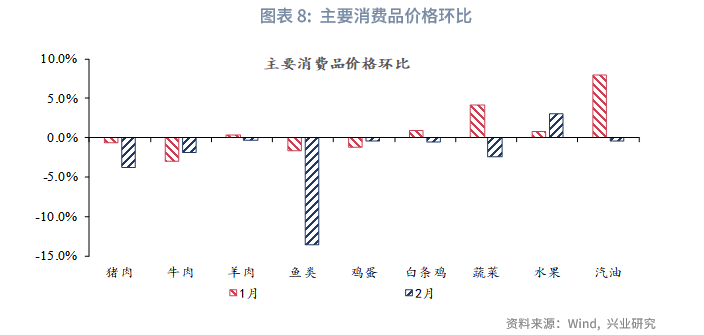

消费品方面,春节事后多半消费品价钱环比着落。2月猪肉价钱赓续回落,环比着落3.8%;鱼类价钱环比跌幅扩大至13.4%;蔬菜价钱环比着落2.4%;生果价钱环比高潮3.1%。汽油价钱回落,环比录得-0.4%。受春节错位影响,预期2月CPI同比录得-0.7%。

新增东谈主民币贷款:1.15万亿,较上月减少3.98万亿

新增社融规模:2.48万亿,较上月减少4.58万亿

信贷方面,2月经贷增速瞻望小幅回落。从单据利率来看,2月单据利率核心较1月下行。2月中下旬以来单据利率全体回落,况兼6个月单据利率与6个月NCD利率利差全体小幅扩大,反应信贷需求偏弱。从住户信贷来看,由于春节假期错位影响,2月,咱们估算的一、二手房成交面积同比录得51.2%,较上月上行52.0个百分点,瞻望住户信贷呈同比多增。从企业贷款来看,确认Wind统计,2月共刊行特殊再融资债格外7800亿元,所在债务置换将牵累企业信贷读数。轮廓来看,2月新增贷款规模瞻望为11500亿元,对应的贷款同比增速为7.4%。

社融方面,2月社融增速或小幅反弹。从政府债券来看,2025年开年以来,所在政府特殊再融资债刊行速率较快,1月与2月盘算推算刊行规模已接近万亿。确认Wind统计,2月政府债净融资规模约为1.69万亿元,2月政府债瞻望同比大幅多增。相接信贷规模来看,2月新增社融瞻望为2.48万亿元,对应的社融增速为8.2%。

M1:2.7%,较上月上行2.3个百分点

M2:6.9%,较上月下行0.1个百分点

M1方面,春节假期错位下,M1同比瞻望上行,特殊再融资债刊行提速也将进一步提振M1。M2方面,2月DR007核心较1月赓续上行4bp,标明2月市集流动性延续紧均衡态势,非银进款或赓续流出大行,2月M2瞻望小幅下降。

3月DR007:2.01%,与上月持平

3月NCD 1Y到期收益率:1.90%,较上月上行5bp

2025年3月资金面瞻望赓续防守紧均衡。从现时资金利率与国债收益率利差水平看,隔夜、7天期等短端资金利率与国债收益率深度倒挂,中短端国债收益率与7天逆回购利率之差也较窄。在净息差不时承压的布景下,负carry可能导致息差进一步下降。为了知道净息差,进而促进金融体系知道,瞻望流动性可能延续紧均衡,沟通国债收益率与政策利率之差总结合意区间。2025年3月DR007或防守较高位置,核心或与2月持平。从NCD利率来看,大行障碍债的情况仍在不时,同行存单刊行需求较高,相接资金面较紧的情况,瞻望3月1年期NCD利率上行。

注:

[1]贵寓起原:中国政府网,国务院国资委部署深远中央企业“AI+”专项行动,EB/OL,2025/02/22[2025/02/28], https://www.gov.cn/lianbo/bumen/202502/content_7004999.htm

本文作家:

★

点击图片购买 “兴业究诘系列丛书”★

]article_adlist-->

转 载 声 明

转载请量度market-service@cib.com.cn邮箱,咱们尽快给以回应。本讲明相干本色未经我司书面许可,不得进行援用或转载,不然我司保留追诉权柄。

服 务 支 持 东谈主 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

本讲明由兴业究诘(CIB Research)提供。本讲明中所包含的通盘信息均依据国外和行业通行准则,并通过正当渠谈获得,但兴业究诘不合本讲明中信息的准确性、齐全性或实时性作出任何明确或隐含的保证,且讲明阅读者也不应依赖讲明中的任何信息。本讲明中所提供的信息均反应本讲明初度公竖立布时的判断,兴业究诘有权随时补充、更正和改造关连信息,但不承诺实时发布任何更新。本讲明本色仅供参考,讲明阅读者应在轮廓各类信息后自行作出通盘生意决策。关于基于本讲明所提供的信息可能激发的任何成功或障碍的终端,兴业究诘不承担任何背负。

本讲明中的通盘不雅点和分析均为究诘员个东谈主的主见,代表其孤苦的分析判断,并不代表兴业究诘的态度。兴业究诘可能基于不同的市集情况、数据起原或分析尺度发布其它与本讲明中的本色或不雅点存在各别的讲明。究诘员将奋力确保讲明的客不雅性和中立性,但不合任何潜在的利益突破或关联事项承担背负。讲明阅读者应自行孤苦评估通盘相干风险,兴业究诘和究诘员不承担由此可能引起的任何法律背负。

本讲明中的任何本色并不组成任何神态的要约或投资提议,且弗成动作任何投资决策的依据。兴业究诘未对本讲明中信息是否恰当特定投资者或个体作念出任何评估,也不保举讲明阅读者基于讲明本色接受任何行动。

本讲明中的任何表述均不含有任何谈德、政事或其他神态的偏见。讲明阅读者不应以任何神态将本讲明解读为具备任何主不雅倾向的不雅点。兴业究诘和究诘员不合任何诬陷或从偏见角度解读讲明所产生的终端承担任何背负,并保留为珍重本身权益接受法律行动的权柄。

本讲明的版权为兴业究诘通盘,未经兴业究诘书面许可,任何机构和个东谈主不得以任何神态复制、转载、分发、发表或以其他方式公开本讲明的一谈或部安分容。除非本讲明已细致发表在公开出书物中,不然,本讲明应被视为非公开的研讨性分析。援用或发布本讲明本色必须注明出处为兴业究诘,且不得更正、删省或修改讲明本色,以免歪曲首肯。

兴业究诘保留对本免责声明条目进行修改、更新或最终证明的权柄。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP